També disposem d'una targeta de crèdit, la de pagament a 1 dia, que combina el millor del dèbit i del crèdit. La modalitat de pagament a 1 dia et permet comprar a crèdit escurçant el període de liquidació a 1 dia. D'aquesta manera, tot el que vagis gastant queda reflectit als teus moviments de targeta al moment, però es descompta del compte associat l'endemà, un cop el comerç hagi confirmat la compra. Aquesta modalitat de pagament et permet tornar a disposar del límit de crèdit de la teva targeta al cap de poc temps i seguir amb les teves compres del dia a dia.

Aquesta serà la modalitat de pagament per defecte de les targetes amb pagament a 1 dia (com Visa MyCard).

També tens l'opció de personalitzar el dia de pagament i, en comptes de pagar el crèdit l'endemà, pagar-lo setmanalment, mensualment o cada dia concret que determinis (exemple: quan hagis gastat 200 €). No has de pagar interessos en cap d'aquests casos, ja que tornaràs la totalitat del crèdit disposat al final del període de liquidació acordat.

Posem-ne un exemple: En Joan utilitza la targeta amb pagament a 1 dia per a les compres del dia a dia. El dia 10 d'abril paga amb la targeta 12 € de la targeta de transport, el dia 11 d'abril paga 6,90 € per una amanida, i el dia 15 d'abril, 25,90 € al supermercat. En Joan veurà cadascun d'aquests moviments fets amb la targeta a l'app o CaixaBank Now des del mateix moment en què es van fer i haurà de tornar el crèdit utilitzat, sense interessos, de la manera següent: els 12 € l'11 d'abril, els 6,90 € el 12 d'abril, i els 25,90 € el 16 d'abril.

I un exemple per entendre l'ús del saldo del compte addicional a l'ús del crèdit: En Joan té al seu compte CaixaBank associat a la targeta 200 € de saldo i el límit de crèdit concedit de la targeta és de 100 €. Si necessita fer una compra de 150 €, podrà fer-la perquè pagarà 100 € a crèdit (que tornarà l'endemà) i 50 € directament del saldo del seu compte en el moment de la compra.

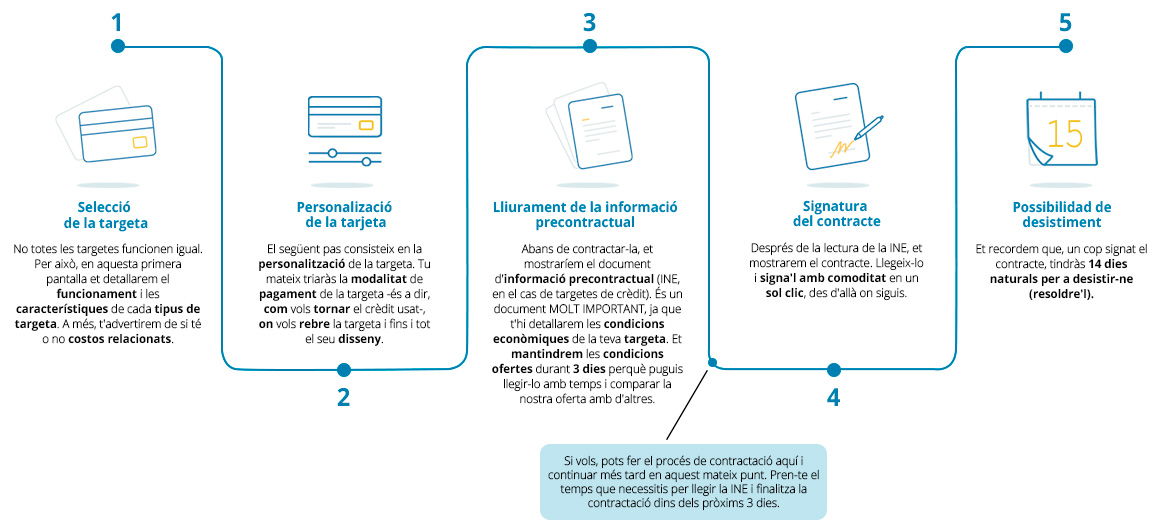

Per tal de ser tan transparents com puguem amb tu i que puguis conèixer com funciona la nostra targeta amb pagament a 1 dia abans que ni tan sols iniciïs el procés de contractació, et facilitem tant un exemple de document d'informació precontractual (INE), com un exemple del contracte, que t'adjuntem a continuació, perquè en facis la lectura.

El pagament ajornat (revolving), o targeta revolving, és una targeta de crèdit amb la qual tornes tot el crèdit que gastes de manera ajornada, mitjançant quotes mensuals de l'import que tu triïs, amb interessos associats. Aquest import haurà de respectar un mínim previst per CaixaBank per garantir que no s'allargui excessivament en el temps. Tingues en compte que com més alta sigui la quota que triïs, més baix serà el cost del crèdit total, ja que tornaràs abans el crèdit.

El pagament fraccionat consisteix a pagar una determinada compra o operació a crèdit, i en comptes de pagar-la a final de mes sense interessos, es paga durant els mesos en què hagis decidit fraccionar-la, amb l'interès pactat en cada cas o pagant una comissió fixa pel fraccionament, també pactat al contracte.

Per tal de ser tan transparents com puguem amb tu i que puguis conèixer com funciona la nostra targeta amb pagament 2 dies després abans que ni tan sols iniciïs el procés de contractació, et facilitem un exemple de document d'informació precontractual (INE) i un exemple del contracte, que t'adjuntem a continuació, perquè en facis la lectura.

AVÍS: les dades econòmiques (TIN i TAE) que veuràs tant a l'exemple d'INE com a l'exemple de contracte són pròpies de l'EXEMPLE i, per tant, pot ser que no siguin els que finalment t'aplicaríem a la teva targeta, ja que aquestes condicions econòmiques són les màximes aplicables. Això passa perquè no has iniciat el procés de contractació i no hem pogut estudiar la teva situació economicofinancera, per la qual cosa no podem dir-te per endavant quines condicions econòmiques tindràs en la teva targeta i preferim mostrar-te els tipus màxims.

La comissió de manteniment de la Visa MyCard és de 48 €.