A tarxeta de crédito con pagamento fin de mes é a tarxeta coa que pagarás o crédito utilizado para as túas compras ao finalizar o período de liquidación acordado (por exemplo, ao finalizar o mes, se elixes o período de liquidación mensual). Non terás que pagar xuros por iso.

Esta será a modalidade de pagamento por defecto das tarxetas con pagamento fin de mes (como a Visa Classic).

Poñamos un exemplo: Xoán vai cos seus amigos de escapada de fin de semana o venres 14 de abril. Decide utilizar a súa tarxeta de crédito para alugar o coche e para convidar os seus amigos a cear. Deste xeito, a tarxeta de crédito sérvelle como garantía para o alugamento do coche e tamén para pagar a crédito a cea sen necesidade de gastar o saldo que ten na súa conta o día da cea cos amigos. Xoán devolverá o crédito gastado para a cea sen xuros, a partir do 1 de maio. Cobrarémosllo na conta asociada á tarxeta.

Ademais a tarxeta permite tamén outras modalidades de pagamento que en caso de querer dispor delas deberás solicitalas expresamente, como o pagamento adiado de todo o crédito que dispoñas mensualmente ou o pagamento fraccionado dunha determinada operación ou compra. Estas dúas modalidades de pagamento si requiren pagar xuros, os que se especifican tanto na información precontractual (INE) coma no contrato.

O pagamento adiado consiste en devolver de forma adiada a través do pagamento dunha cota mensual o crédito que vaias gastando en lugar de pagar o total de golpe ao finalizar o período de liquidación acordado. Nesta modalidade ti decides que cota mensual queres pagar para reembolsar o crédito disposto e aínda que gastes máis crédito mensualmente que a cota elixida, só pagarás a cota elixida, sempre que esta respecte a cota mínima establecida en cada momento por CaixaBank Payments & Consumer para que a devolución da túa débeda non se alongue no tempo. Ten en conta á hora de elixir a cota mensual que queiras pagar, que canto maior sexa a cota mensual, menor será o custo total do crédito que terás que pagar, porque devolverás o crédito antes. Todas as tarxetas de crédito permiten que poidas activar esta modalidade de pagamento se a necesitas. Só unha nace con esta modalidade de pagamento activada por defecto sen posibilidade de cambiala, trátase da tarxeta de pagamento adiado (Visa&Go).

Poñamos un exemplo: A Xoán rómpeselle a lavadora en decembro, xusto coincide co mes das compras do Nadal e as comidas e ceas de celebración con amigos e familia. Prevé un aumento de gastos duns 1.500 € que non poderá pagar de golpe ao finalizar o mes porque quedaría sen saldo ao inicio do mes seguinte. Por iso, Xoán opta por modificar a modalidade de pagamento da súa tarxeta de crédito fin de mes pola do pagamento adiado e deste xeito, escolle pagar mensualmente unha cota de 150 € mensuais para o reembolso do crédito. Se non gasta máis crédito coa súa tarxeta, acabará de pagar a súa débeda en pouco menos dun ano, pagando xuros asociados por iso. Cada cota componse dunha parte do capital disposto que Xoán ten que devolver + unha parte de xuros asociados. Se aumenta a cota mensual, pagará a débeda en menos tempo polo que ao amortizar capital máis rápido, pagará menos xuros.

Para calcular a túa cota, podes ir á páxina web do cliente bancario do Banco de España onde facilitan un simulador para que poidas calcular cantos xuros pagarías e cando acabarías de pagar a débeda, ao escoller unha ou outra cota mensual: https://clientebancario.bde.es/pcb/es/menu-horizontal/podemosayudarte/simuladores/calculo_cuota_tarjeta_revolving.html

O pagamento fraccionado consiste en pagar unha determinada compra ou operación a crédito e, en lugar de pagala a final de mes sen xuros, págase nos meses en que decidas fraccionala, co xuro asociado en cada caso ou pagando unha comisión fixa polo fraccionamento, tamén reflectido no contrato.

Poñamos un exemplo: Xoán quere comprar o último smartphone pero custa 1.000 € polo que non o quere pagar coa súa tarxeta de crédito fin de mes xa que debería devolver o crédito gastado a final de mes e quedaría sen saldo na conta. Xoán pode optar por fraccionar o pagamento desa compra con xuros asociados (ou a cambio do pagamento dunha comisión), escollendo o prazo en que o quere pagar e dese xeito, pagará o que resulte de dividir o prezo da compra + os xuros asociados polos meses escollidos de fraccionamento.

A comisión de mantemento da Visa Classic é de 48 €/ano. O resto de tarxetas con modalidade fin de mes, poden ter comisións de mantemento distintas que, se é o caso, se concretarán no proceso de contratación destas.

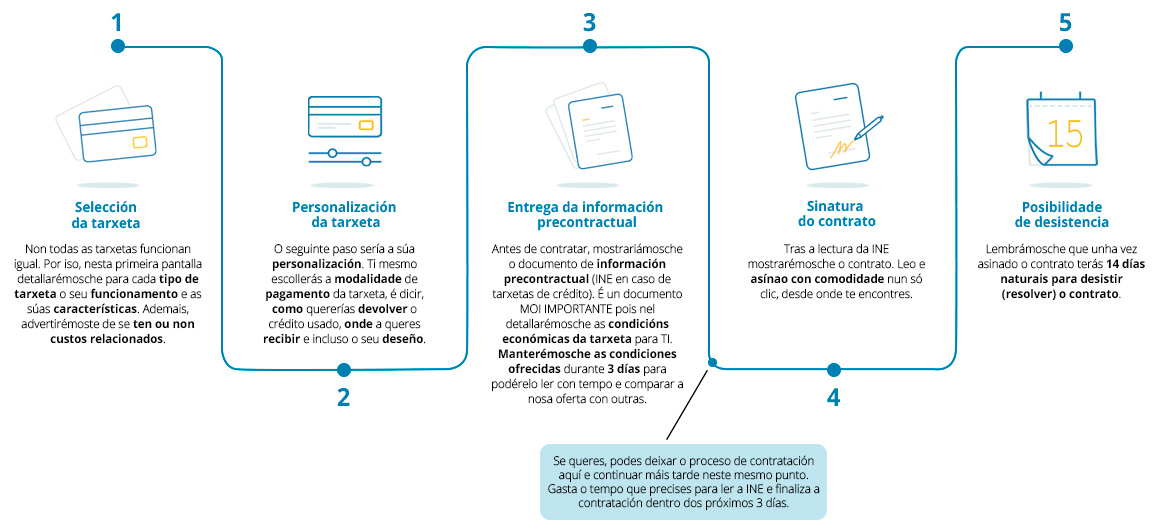

Para ser o máis transparentes posibles contigo e que poidas coñecer como funciona a nosa tarxeta fin de mes, xa antes de que inicies o proceso de contratación, facilitámosche para a súa lectura tanto un exemplo de documento de información precontractual (INE) como un exemplo do contrato, que che anexamos a continuación.

AVISO: os datos económicos (TXN e TAE) que verás tanto no exemplo da INE como no exemplo de contrato son propios do EXEMPLO e polo tanto pode ser que non sexan os que finalmente che aplicariamos na túa tarxeta xa que estas condicións económicas son as máximas aplicables. Isto ocorre porque como non iniciaches o proceso de contratación non puidemos estudar a túa situación económico-financeira, polo que non che podemos dicir de antemán que condicións económicas terás na túa tarxeta e preferimos mostrarche os tipos máximos.