Ventajas de las rentas vitalicias

Las ventajas de las rentas vitalicias son diversas y abarcan desde un punto de vista más subjetivo —tranquilidad de contar con un aporte mensual garantizado de por vida pase lo que pase— al puramente fiscal.

Mantener la calidad de vida tras la jubilación

Una de las principales ventajas que aportan las rentas vitalicias tiene que ver con la posibilidad de mantener la calidad de vida tras la jubilación, ya que complementan los ingresos habituales en un entorno de cambios y de envejecimiento de la población.

Las diferentes modalidades de renta vitalicia permiten balancear la preferencia de renta versus capital de fallecimiento en función de las necesidades personales.

Estabilidad financiera

Las rentas vitalicias ofrecen la posibilidad de contar con una renta constante mensual garantizada para toda la vida, cuya cantidad no depende de la evolución de los mercados.

Modalidades de rentas

Hay rentas vitalicias para todas las circunstancias vitales. Las hay que permiten suscribir dos titulares de tal manera que, si uno de ellos fallece, el otro seguirá cobrando una renta durante toda su vida. También hay modalidades que priman la renta percibida sobre el capital o viceversa.

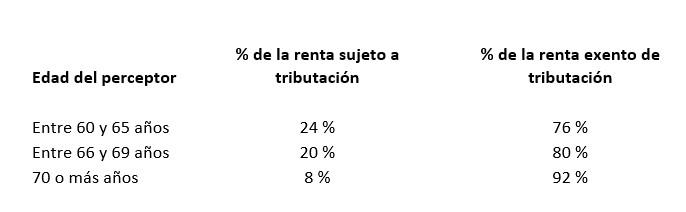

Fiscalidad durante la fase de cobro

En el caso de las rentas vitalicias, solamente tributa en el IRPF como rendimiento del capital mobiliario una parte de la renta, siempre y cuando no se rescate.

Se trata de un porcentaje que depende de la edad de la persona asegurada en el momento en el que contrate el producto y permanece constante durante toda la vida de la operación.

Este rendimiento de capital mobiliario está sujeto a una retención sobre el rendimiento.

Gamas de rentas vitalicias

Existen dos gamas de rentas vitalicias.

Gama Herencia. Renta vitalicia capital reservado

Destinada a personas que desean asegurar un capital para sus herederos. La prima se invierte en 100 % renta fija y se garantiza, en caso de fallecimiento, el 100 % de la prima aportada más un 1 % adicional limitado a 600 €.

El cliente cobra una mensualidad fija para toda la vida.

Gama Balance. Inversión flexible plus

Destinada a personas de entre 60 y 75 años que priorizan el cobro de una mensualidad para disfrutar de un complemento de ingresos y dejar un capital para herederos que será variable en función de las inversiones vinculadas. La prima aportada se invierte inicialmente en dos carteras, un 70 % en una cartera de renta fija y un 30 % en una cartera de renta variable.

El cliente cobra una mensualidad fija para toda la vida que se incrementa de forma automática cada año en función del IPC (con unos máximos), de manera que ofrece una protección extra contra la inflación. Además, el cliente puede decidir solicitar un incremento puntual de la renta que está percibiendo (pasados 3 años).